こんにちは!コーディネーターの佐々木です。

令和4年度に住宅ローン控除の内容が大きく改正されました。

下記ブログで解説いたしましたが、改めて以前より詳しく解説いたします。

・令和4年度 住宅ローン控除(減税)制度について(中古住宅ver.)(https://onl.la/NK4SQ5P)

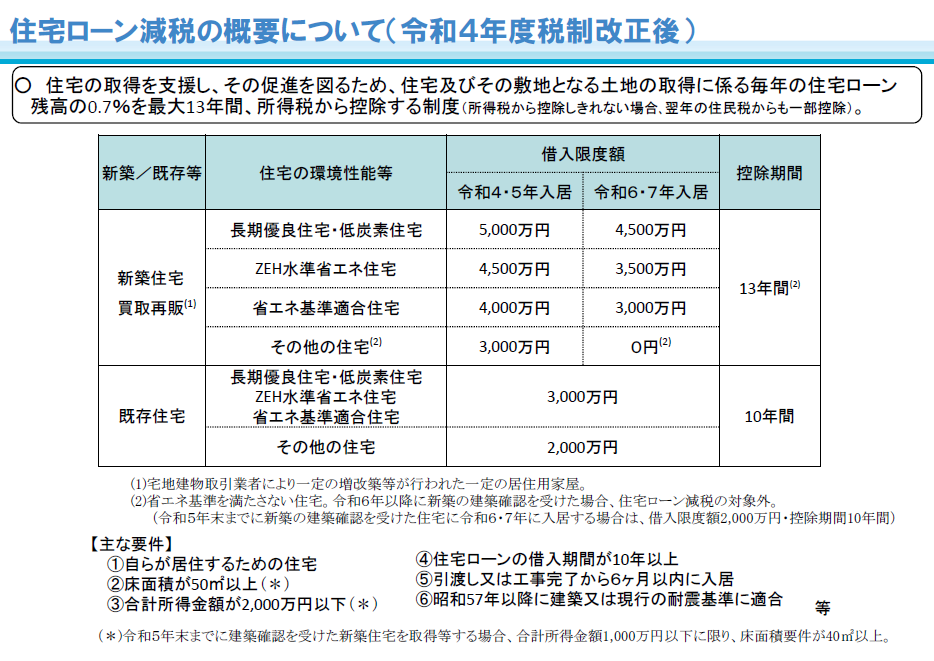

■住宅ローン控除の概要

住宅ローンを利用して住宅を取得する場合に、購入者の金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の0.7%が最大13年間に所得税の額から控除されます。

また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

新築、中古などで内容がわかれていますが、本日は既存住宅と買取再販について解説いたします。

既存住宅とは?・・・中古住宅のこと。建築後使用されたことがあり耐震基準に適合するもの

買取再販とは?・・・宅地建物業者がリノベーションして販売している中古住宅のこと。買取再販物件を購入した場合でも、一定の条件に満たない場合は既存住宅となります。

※画像は国土交通省HP引用 (https://onl.la/2mMiDKw)

■住宅ローン控除(既存住宅、買取再販)の適用要件

①自らが居住するための住宅であること

②中古住宅の取得の日から6ヶ月以内に居住している

③住宅ローン控除を受ける年の合計所得金額が、2,000万円以下である

④住宅の登記簿上の床面積が50㎡以上である

⑥昭和57年1月1日以後に建築されたものである

など他にも細かくルールはございますので、必ず不動産業者または税務署・税理士等に確認をお願いいたします。

■住宅ローン控除の控除額

年末の住宅ローン残高の0.7%が10年間または13年間に渡り所得税の額から控除されます。

・控除率:0.7%

・控除期間:10年間(既存住宅) または 13年間(買取再販)

・借入限度額:2,000万円(既存住宅) または 3,000万円(買取再販)

(例1)

最大控除額(既存住宅の場合):年間14万円=年末の住宅ローン残高2,000万円×0.7%

最大控除額(買取再販の場合):年間21万円=年末の住宅ローン残高3,000万円×0.7%

※上記金額は控除額の上限となります。控除額は実際にご自身が支払う所得税と住民税の範囲内で行われます。

(例2)

借入金額:2,500万円、年収:450万円、既存住宅を購入

① 単身の方の控除額:約138万円

※7年目まで毎年14万円、それ以降は住宅ローン残高が2000万円以下となるため、13.8万円、13.3万円、12.9万円と控除額は減ります)

② 夫婦+子供2人(扶養親族)の方の控除額:約121万円

※扶養親族が多い方は配偶者控除、扶養控除で所得税が控除されているため、実際に支払う税金が少なくなっており、住宅ローン控除される金額も少なくなります。

■住宅ローン控除の申請方法

1年目は住宅ローン減税を受けるために確定申告が必要です。

2年目は勤め先の年末調整に指定の書類を提出すれば年末調整で控除が受けられます。

確定申告について詳しくは過去にご案内しておりますので、下記URLよりご覧ください。

https://onl.la/RH4rPLY

■旧耐震物件でも住宅ローン控除をうけられる物件がある?

以前ブログでも書きましたが、旧耐震物件でも令和4年度の住宅ローン控除の改正によって、住宅ローン控除がうけられるようになった物件は多々存在します。

https://onl.la/GDG5cdz

また北摂には旧耐震物件だけど、耐震工事または耐震診断をおこない、新耐震基準と証明され、住宅ローン控除をうけられる物件もございます。

詳しくはコーディネーターにご確認ください。

住宅ローン控除は10年間で100万円以上得をする制度です。

大きな金額となりますので、知らないということが無いように、かならず知識をもっと不動産会社の担当者から正しい内容を確認してください。

弊社コーディネーターであれば、お客様によっての概算の控除額や、旧耐震だけど住宅ローン控除がうけられる物件のご紹介が可能です。

気になることやご不明な点がございましたらお気軽にご連絡ください。

最後までご覧いただきありがとうございました。